Chapitre 10: Bingo – Dans Les Salles De Bingo Avec Mises En Commun

10.1.0. Introduction

Le présent chapitre renferme les politiques et procédures relatives à la délivrance de licences d’activités de jeux de bienfaisance, dont le bingo et la loterie avec billets à fenêtres, dans les salles de bingo avec mises en commun. Le cadre de réglementation du registrateur pour la délivrance des licences de jeux, dont le bingo et les billets à fenêtres, dans les salles de bingo avec mises en commun, qui est également connu sous le nom de Modèle de recettes de bingo (MRB).

Le MRB est régi par :

- les Modalités régissant les licences de loterie (4240);

- les Modalités – Activités de jeux de bienfaisance mises sur pied et administrées dans des salles de bingo avec mises en commun (4241);

- Modalités de gestion et d’administration financières des salles de bingo avec mises en commun (4242);

- les normes et les directives prescrites par le registrateur;

- les autres modalités imposées par l’autorité compétente.

Les Modalités régissant les licences de loterie (a) sont les conditions de base générales s’appliquant à toutes les loteries, l’accent étant mis sur l’honnêteté, l’intégrité et la responsabilité.

Les Modalités – Activités de jeux de bienfaisance mises sur pied et administrées dans des salles de bingo avec mises en commun (b) sont les modalités qui s’appliquent particulièrement aux salles de bingo avec mises en commun, l’accent portant sur la mise sur pied, l’administration et les règles du jeu.

Les Modalités de gestion et d’administration financières des salles de bingo avec mises en commun (c) sont les modalités qui s’appliquent particulièrement aux salles de bingo avec mises en commun, l’accent portant sur le gestion et l’administration financières.

Les normes et les directives prescrites par le registrateur (d) sont énoncées, selon les besoins.

10.1.1. AUTORITÉS COMPÉTENTES

L’autorité compétente municipale accorde des autorisations et le registrateur délivre des licences d’activités de jeux de bienfaisance, conformément au Décret. (Veuillez vous reporter à Décret 208/2024.)

10.1.1 A) Autorité compétente municipale

- L’autorité compétente municipale évalue l’admissibilité et l’utilisation des produits, et accorde des autorisations.

- L’autorité compétente municipale a le droit d’inspecter les installations, d’ajouter des modalités (sous réserve qu’elles ne soient pas contraires aux modalités prescrites par le registrateur) et de révoquer ou de suspendre les autorisations qu’elle accorde.

- L’autorité compétente municipale peut percevoir des droits pour une autorisation, jusqu’à concurrence d’un montant prescrit par le registrateur pour une activité.

10.1.1 B) Autorité compétente provinciale

- Le registrateur étudie la structure du jeu et délivre une licence aux organismes membres de l’association d’organismes de bienfaisance, conjointement avec les licences municipales.

- Les droits de licence correspondent à un pourcentage des mises, selon ce qui est prescrit par le registrateur.

10.2.1. Salles De Bingo Sans Mises En Commun

Pour les salles de bingo qui ne mettent pas en commun les fonds, le modèle de recettes précédent (répartition 60/40 avec des plafonds), les modalités, les politiques et procédures, telles qu’énoncées au « Bingo - dans les salles sans mises en commun », continuent de s’appliquer.

Une association d’organismes de bienfaisance a l’option d’adopter la mise en commun et de fonctionner en vertu du Modèle de recettes de bingo (MRB).

10.2.1. EN QUOI CONSISTE LE MODÈLE DE RECETTES DE BINGO (MRB)?

Le MRB s’applique à toutes les salles de bingo avec mises en commun. Si les municipalités et la province sont toujours investies du pouvoir de délivrer des licences, ce modèle offre une certaine souplesse quant à la délivrance des licences, ainsi que la mise sur pied et l’administration des jeux de bienfaisance. Les principales caractéristiques du MRB sont les suivantes :

- une souplesse pour établir les programmes des parties de façon qu’ils correspondent au marché actuel du bingo;

- des prix à décerner ne dépassant pas un pourcentage maximal, prescrit par le registrateur, de l’argent misé;

- un fonds de commercialisation oscillant entre 8 et 12 % de l’argent gagné au bingo, la responsabilité de son utilisation étant partagée entre les organismes de bienfaisance et les exploitants de salle;

- toutes les recettes des salles de bingo sont réparties entre les organismes de bienfaisance et les exploitants de salle de bingo;

- les organismes de bienfaisance touchent 45 % des recettes et les exploitants en touchent 55 %;

- les organismes de bienfaisance paient les frais d’administration et les droits liés aux licences et aux autorisations;

- les exploitants paient toutes les autres dépenses;

- une seule licence pour toutes les activités de jeux de bienfaisance mises sur pied dans des salles de bingo avec mises en commun;

- aucune distinction entre les jeux municipaux et provinciaux.

10.2.2 A) Vue d’ensemble : Un modèle souple pour les activités de bingo à l’intention des salles de bingo avec mises en commun

L’une des principales caractéristiques du modèle est qu’il donne aux organismes de bienfaisance, sur les conseils des salles de bingo, davantage de souplesse pour concevoir, comme ils le jugent approprié, les jeux et les programmes des parties de façon à satisfaire aux besoins du marché. Toutefois, comme il est indispensable de maintenir l’obligation de rendre compte et de garder la confiance du public dans les jeux, les lignes directrices suivantes peuvent s’avérer utiles pour élaborer les jeux. De plus, elles serviront d’outil d’examen aux agents de l’autorité compétente pour déterminer les programmes des parties appropriés. Si un agent de l’autorité compétente reçoit une demande à propos d’un jeu de bingo qu’il ne connaît pas, il doit d’abord s’assurer qu’il existe une licence pour le jeu de bingo en question.

10.2.3. LIGNES DIRECTRICES POUR LES JEUX AUTORISÉS

10.2.3 A) Parties de bingo : éléments de souplesse

- Dans une partie, il faut utiliser une combinaison de chiffres ou de symboles déterminée, jusqu’à concurrence de 90. [Exemples : B,I,N,G,O, et des chiffres de un (1) à soixante-quinze (75), ou des chiffres de un (1) à quatre-vingt-dix (90), ou des chiffres de un (1) à quatre-vingts (80)].

- Les clients peuvent choisir les chiffres ou les symboles apparaissant sur leur feuille de bingo, pourvu que des systèmes de contrôle précis soient en place pour pouvoir faire un suivi de tous les numéros en jeu.

- Les programmes peuvent comprendre autant de parties ou de combinaisons de parties que voulu.

10.2.3 B) prix

- Les prix peuvent être fixés d’avance, variables, progressifs ou être une combinaison des trois. [Exemple : pour un prix variable, on peut se servir, quand la partie de bingo est gagnée, du dernier numéro annoncé comme multiplicateur pour déterminer la valeur totale du prix à attribuer.]

- Les parties peuvent comprendre des prix à attribuer qui ne sont pas fixés d’avance et ne pas compter de prix garantis, pourvu que des systèmes de contrôle précis soient en place.

- Il n’y a aucune restriction quant aux prix minimaux ou maximaux pouvant être attribués par partie ou activité (p. ex., le prix minimum peut être prévu dans le règlement de la salle de jeux).

- Il n’y a aucune restriction quant au montant de base servant à établir le prix de n’importe quelle partie, y compris les parties de bingo « progressif » (p. ex., ajout d’un montant au prix principal au début d’une nouvelle partie).

- Les prix peuvent augmenter selon un pourcentage ou un montant établi.

10.2.3 C) Bingo se fondant sur une disposition

- Les combinaisons gagnantes pour un bingo peuvent soit se fonder sur une disposition soit sur une combinaison de dispositions fixes ou faisant la rotation, ou encore une carte pleine.

- Les jeux peuvent comprendre des numéros frimés pourvu que des moyens de contrôle précis soient en place pour assurer le suivi de tous les numéros au jeu.

10.2.3 D) Parties à numéros annoncés au préalable

On appelle « partie à numéros annoncés au préalable » une partie de bingo pour laquelle un grand nombre de numéros doivent être annoncés pour déterminer le gagnant. Certains numéros sont donc annoncés au début de la partie pour qu’elle se déroule plus rapidement. Les parties à numéros annoncés au préalable sont en général dotées d’un gros prix et sont souvent appelées « jeux spéciaux ». Dans les parties à annoncer au préalable, il faut se servir de feuilles de bingo scellées.

- Il n’y a pas de restriction quant au nombre de numéros pouvant être annoncés au préalable pourvu que seules des feuilles de bingo scellées soient utilisées et qu’il n’y ait pas de prix accessoires décernés.

- Il est possible d’offrir à prix réduit des cartes pouvant être rachetées pourvu qu’il s’agisse de cartes scellées et que des moyens de contrôle précis soient en place pour repérer ces cartes et en assurer le suivi.

10.2.3 E) Jeu U-Pick’em

Le jeu U-Pick’em (aussi connu sous le nom de « pick a bingo » ou « do-it-yourself bingo ») permet aux joueurs de choisir les chiffres de leurs feuilles de jeu. Afin que ce jeu soit approuvé au programme, il faut suivre les procédures suivantes :

- Les feuilles ne peuvent être vendues qu’en ordre séquentiel et qu’à un guichet fixe; les ventes en salle sont interdites;

- Le nom de la salle de bingo doit apparaître sur les feuilles;

- Une ventilation des billets en jeu admissibles à chaque partie doit être remise au meneur de jeu avant le début de chaque partie de U-Pick’em (p. ex., 001 à 120);

- Les talons des feuilles de bingo du titulaire de licence doivent être détachés, mis en liasse pour chaque partie et conservés pendant au moins 30 jours après l’activité.

10.2.3 F) Jeu gagnant ne se fondant pas seulement sur la disposition

- Le jeu peut se fonder sur une combinaison gagnante avec n’importe quel nombre de boules annoncées.

- Dans le cas d’un jeu « progressif », le nombre de boules annoncées peut augmenter jusqu’à ce que le prix soit gagné, pourvu que la manière dont il augmente soit uniforme pendant toute la durée du jeu « progressif ».

- L’augmentation du nombre de boules annoncées peut se fonder sur différents facteurs, comme la période qui s’est écoulée, ou le niveau des mises ou des prix atteint.

- Le jeu peut se fonder sur l’obtention d’une combinaison gagnante contenant un numéro particulier, celui suivant un numéro indicateur, par exemple, ou un autre moyen (permet aussi d’avoir d’autres facteurs distinctifs, comme des couleurs, dans le cas des prix échelonnés).

10.2.3 G) Stratégie pour la fin des jeux et la détermination du gagnant

- Il faut préciser une stratégie pour la fin des jeux ou une manière dont le jeu se terminera à coup sûr.

- Une durée de jeu déterminée et l’atteinte d’un certain prix peuvent servir à garantir la conclusion de la partie. On peut aussi concevoir la partie de telle façon qu’elle se termine à un moment donné.

[Exemple : un jeu se fondant sur le nombre de boules annoncées prendra fin à un moment donné; par contre, dans le cas d’un jeu se fondant sur un chiffre indicateur, il faut décider du point de conclusion, qui peut être soit un prix maximum soit une date préétablie pour décerner le prix.

10.2.3 H) Autres lignes directrices

- Les numéros en jeu sont déterminés à l’aide de boules ou de feuilles de bingo, conformément aux modalités.

- Toutes les parties se jouent sur du papier, des cartes en aggloméré ou en carton rigide, des cartes en plastique ou à l’aide d’un dispositif mécanique.

- On ne peut pas jouer au bingo uniquement avec une vérificatrice de bingo personnelle (PBV). (Pour plus de renseignements, veuillez vous reporter à 10.10.1 e).)

- Tous les prix sont attribués en argent comptant, en marchandises, ou en une combinaison des deux.

- Aucun intervalle minimum n’est exigé entre les séances.

- Il n’y a pas de nombre de jeux minimum ou maximum à jouer par séance.

- Plusieurs séances peuvent se dérouler dans la même salle de bingo dans des zones séparées.

- Le total des prix à décerner pour toutes les parties mises sur pied au cours d’un trimestre ne doit pas être supérieur à la moyenne maximale de l’argent misé qui est prescrite par le registrateur.

- Des rapports provisoires doivent être remis tous les mois pour cerner les éventuels problèmes quant au respect du pourcentage maximal du total des prix à décerner qui est prescrit par le registrateur

10.2.4 EXIGENCES ET LIGNES DIRECTRICES RELATIVES AU PROGRAMME DES PARTIES DE BINGO

Au moment de la demande, les renseignements suivants doivent être fournis :

- le genre de jeu;

- la manière dont chaque partie est mise sur pied;

- l’établissement des prix;

- les prix et la façon de les calculer;

- la manière de déterminer les gagnants;

- la stratégie pour la fin des jeux.

Tous les clients doivent avoir accès aux renseignements ci-dessus, renseignements qu’on peut mettre à leur disposition dans :

- le programme des parties,

- les règles du jeu,

- les règles internes.

10.3.1. Vue D’ensemble : Le Processus De Délivrance Des Licences

10.3.1. VUE D’ENSEMBLE: CADRE DU PROCESSUS DE DÉLIVRANCE DES LICENCES

1.0 L’AOB reçoit et examine les demandes individuelles des organismes de bienfaisance

Chaque organisme membre d’une association d’organismes de bienfaisance (AOB) est tenu de remplir et de remettre à l’administrateur de l’AOB la Demande relative à des jeux de bienfaisance, accompagnée des droits pour l’autorisation municipale et de la Déclaration de membre dûment signée.

2.0 Les demandes et les documents d’appui de chaque salle de bingo avec mises en commun sont rassemblés pour former une trousse complète.

L’administrateur de l’AOB rassemble toutes les demandes relatives à des jeux de bienfaisance, les droits pour les licences municipales et les déclarations de membre à envoyer à l’autorité compétente municipale.

En outre, l’administrateur de l’AOB doit remplir les documents d’appui suivants et les fournir à l’autorité compétente municipale :

- un Rapport sommaire sur les jeux de bienfaisance;

- une Feuille de calcul pour les jeux de bienfaisance;

- les Déclarations de membre signées;

- le programme des parties;

- les règles du jeu;

- les règles internes.

3.0 Réception de la trousse

À la réception des documents indiqués à 2.0 ci-dessus, l’autorité compétente municipale doit :

- examiner en détail les demandes relatives à des jeux de bienfaisance en vue de déterminer notamment leur admissibilité. Toutes les autorisations d’activité de jeux de bienfaisance que l’autorité compétente municipale délivre sont envoyées à l’administrateur de l’AOB pour être affichées dans les salles de bingo.

- examiner les documents d’appui (trousse récapitulative sur l’activité de jeu) et consigner tous les numéros d’autorisation municipale qu’elle a délivrés sur la Feuille de calcul pour les jeux de bienfaisance.

- retourner la trousse de renseignements suivante à d’association d’organismes de bienfaisance de salle de bingo et la soumettre à la CAJO :

-

un formulaire d’association d’organismes de bienfaisance de salle de bingo

-

une Feuille de calcul pour les jeux de bienfaisance

-

les Déclarations de membre signées

-

le programme des parties

-

les règles du jeu

-

les règles internes

-

4.0 L’administrateur de l’AOB soumet un dossier de synthèse des jeux à la CAJO

L’administrateur de la HCA doit remplir une demande de licence d’association d’organismes de bienfaisance de salle de bingo auprès du registrateur.

5.0 Mise sur pied des activités de bingo

L’AOB doit remettre les rapports de loterie et les droits de licence au registrateur au plus tard 30 jours après la fin du mois.

Pour plus de renseignements, veuillez vous reporter à 10.7.0 « Présentation de rapports ».

10.3.2. VUE D’ENSEMBLE : RÔLES ET RESPONSABILITÉS DE L’AUTORITÉ COMPÉTENTE MUNICIPALE ET DU REGISTRATEUR

Demandes

|

AUTORITÉ COMPÉTENTE MUNICIPALE |

REGISTRATEUR |

|

|

|

|

|

|

|

|

Présentation de rapports

|

AUTORITÉ COMPÉTENTE MUNICIPALE |

REGISTRATEUR |

|

Les deux autorités compétentes reçoivent les rapports mensuels de l’AAOB, que celui-ci doit remettre 30 jours après la fin de chaque mois. Ces rapports précisent :

|

|

» les produits nets de loterie; comme cela est exigé (veuillez vous » toutes les dépenses payées; reporter à 10.7.2 « Maximum pour le » l’utilisation des produits; total des prix à décerner »). » le solde restant. |

« Maximum pour le total des prix à décerner »). |

|

|

Durée des licences

Le processus de délivrance des licences pour les activités de loterie mises sur pied dans des salles de bingo avec mises en commun exige l’obtention d’une autorisation de la municipalité et d’une licence du registrateur.

Les agents de l’autorité compétente doivent veiller à ce que l’autorisation et la licence soient accordées pour la même période. Comme l’autorisation municipale est accordée la première, la licence du registrateur doit indiquer la même période que celle établie par l’agent de l’autorité compétente municipale pour l’autorisation.

La durée de la licence ne peut dépasser un an.

10.4.1. Rôle Et Responsabilités D’un Administrateur D’aob

Pour l’aider à remplir ses responsabilités, l’AOB doit avoir recours aux services d’un administrateur d’association d’organismes de bienfaisance (administrateur d’une AOB ou AAOB) qui est inscrit conformément à la Loi de 1992 sur la réglementation des jeux et qui satisfait aux normes régissant les fournisseurs de biens et de services.

Les responsabilités de l’AAOB sont énoncées dans les Modalités –Activités de jeux de bienfaisance mises sur pied et administrées dans des salles de bingo avec mises en commun. L’AAOB coordonne et administre les activités de l’AOB, c’est-à-dire qu’il :

- coordonne toutes les demandes d’autorisation des organismes de bienfaisance individuels. (Il incombe aux organismes de bienfaisance de remplir et de signer leur propre demande d’autorisation.);

- remet les demandes d’autorisation aux autorités compétentes;

- coordonne la préparation des rapports sur les activités de jeux de bienfaisance. Il revient à chaque organisme de bienfaisance de préparer le rapport sur une activité, tout de suite après son déroulement;

- remet aux autorités compétentes un rapport électronique indiquant les mises brutes et les prix attribués mensuellement pour le bingo (pour calculer le pourcentage des prix à décerner), les recettes totales, les frais administratifs et les droits de licence, ainsi que les sommes versées aux organismes de bienfaisance membres de l’AOB;

- sur demande ou selon les besoins, met à la disposition de chaque organisme membre de l’AOB les relevés mensuels;

- administre un compte en fiducie pour le fonds de commercialisation;

- administre et conserve un compte de loterie en fiducie pour faire un suivi de toutes les recettes;

- administre et conserve un compte de loterie en fiducie pour les devises américaines, le cas échéant;

- examine en détail les rapports et le calcul des autres recettes de l’exploitant et calcule la partie des produits de loterie qui revient à l’exploitant;

- effectue le paiement des droits de licence et d’autorisation à partir du compte de loterie en fiducie;

- effectue le paiement des frais administratifs de l’AOB à partir du compte de loterie en fiducie;

- calcule les produits nets et les répartit entre les organismes de bienfaisance membres de l’AOB;

- aux fins de l’approbation de l’autorité compétente municipale, aide l’AOB à préparer le pro- gramme, ou les dates et les heures, des séances recommandées, pour chaque organisme membre;

- examine les recommandations de l’exploitant quant au programme des parties, notamment le mélange des jeux et l’établissement des prix, pour s’assurer que les exigences relatives au total des prix à décerner soient respectées, reconnaissant ainsi la compétence de l’exploitant de salle;

- se conforme à toutes les normes et directives applicables prescrites par le registrateur de la CAJO et veille à leur respect;

- prépare les rapports financiers et d’autres rapports qu’exige l’autorité compétente.

10.4.1 A) Politiques relatives à l’administrateur d’une AOB

- L’administrateur d’une AOB est un employé de l’association d’organismes de bienfaisance et les recettes d’un organisme de bienfaisance peuvent servir à payer ses services à titre de dépenses administratives raisonnables et nécessaires.

- L’administrateur d’une AOB peut travailler pour plus d’une salle de bingo.

- L’administrateur d’une AOB doit entretenir une relation indépendante avec l’exploitant de salle.

10.4.1 B) Inscription de l’administrateur d’une AOB

L’administrateur d’une AOB doit être un fournisseur de biens ou de services relatifs au jeu inscrit en vertu de la Loi de 1992 sur la réglementation des jeux, être en mesure de remplir toutes les obligations énoncées à la section 10.4.1 (qui précède).

10.4.1 C) Administrateur d’une AOB : conflit d’intérêts

L’administrateur d’une AOB ne doit pas agir à titre de membre véritable pour la mise sur pied et l’administration des activités de jeux de bienfaisance dans une salle de bingo où il est l’AAOB. Il peut toutefois être membre à titre particulier d’un organisme membre.

Pour plus de renseignements, veuillez vous reporter à 3.5.3 « Lignes directrices générales relatives aux conflits d’intérêts » et 9.2.2 « Lignes directrices relatives aux conflits d’intérêts ».

10.5.1. Personnel Des Activités De Jeux De Bienfaisance

Outre les membres véritables, des messagers, que fournit la salle de bingo, doivent faire partie du personnel préposé aux activités de jeux de bienfaisance. Les autres tâches, notamment annoncer les numéros ou vendre des billets à fenêtres, sont remplies par des employés de l’exploitant de salle de bingo inscrits conformément à la Loi de 1992 sur la réglementation des jeux..

10.5.1 A) Membres véritables

Pour répondre aux prescriptions du Code criminel, les organismes de bienfaisance et les titulaires de licence doivent compter des membres véritables pour mettre sur pied et administrer une activité de jeux de bienfaisance. Les membres véritables jouent un rôle nécessaire dans la mise sur pied et l’administration d’une activité de loterie dans une salle de bingo avec mises en commun.

Au moins deux membres véritables doivent administrer et mettre sur pied chaque activité de loterie pour laquelle une licence a été délivrée.

Le rôle d’un membre véritable dans une activité de jeux de bienfaisance est précisé dans les Modalités – Activités de jeux de bienfaisance mises sur pied et administrées dans des salles de bingo avec mises en commun. L’exploitant de salle peut donner des conseils quand des décisions de nature opérationnelle s’imposent.

10.5.1 B) Messagers

Un messager est une personne dans la salle de jeu qui vend les feuilles, identifie les gagnants et paie les prix. En vertu de la Loi de 1992 sur la réglementation des jeux, un messager n’a pas besoin d’être inscrit, à moins que ses responsabilités comprennent celle de vendre des billets à fenêtres dans la salle.

Comme les messagers qui travaillent dans une salle de bingo doivent être des employés de l’exploitant de la salle de bingo, ce dernier est tenu de les rémunérer.

Bien que, lors d’une activité de jeux de bienfaisance, il revienne à l’exploitant de salle de fournir les messagers, les membres véritables des organismes de bienfaisance sont responsables de la distribution et du rapprochement des feuilles de bingo, des billets à fenêtre et des billets de tombolas.

10.5.1 C) Messagers bénévoles dans une salle de bingo de bienfaisance

Dans une salle de bingo de bienfaisance où au moins quatre activités de bingo ont lieu au cours d’une période de sept jours, il est interdit de rembourser des messagers bénévoles.

Il incombe à la salle de bingo de bienfaisance de s’assurer qu’elle satisfait à toutes les lois applicables en tant qu’employeur

10.5.1 D) Bénévoles

Les bénévoles peuvent être des membres des titulaires d’une licence dans l’association d’organismes de bienfaisance, ou des membres de la famille, des amis ou des bénévoles d’autres organismes membres, dont les menues dépenses ne sont pas remboursées.

10.5.1 E) Employés à plein temps du titulaire de licence

Les employés à temps plein de l’organisme de bienfaisance peuvent se porter volontaires pour aider pendant les activités de jeux de bienfaisance, sous réserve que leur principale responsabilité ne soit pas de fournir des services liés au jeu.

10.6.1. Répartition Des Recettes

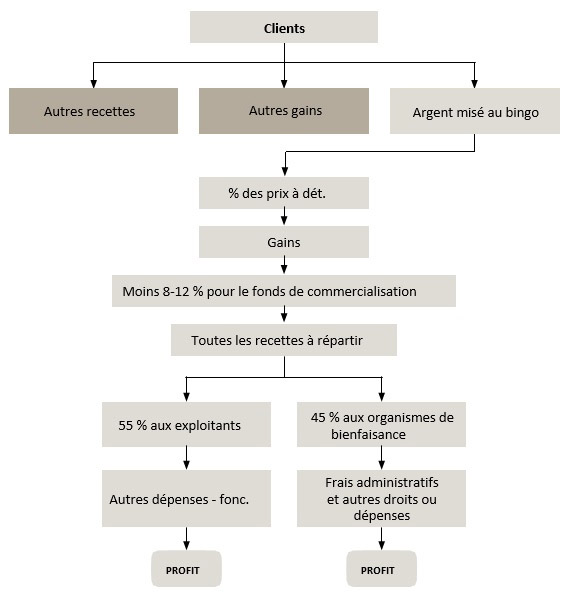

Conformément au Modèle de recettes de bingo, toutes les recettes, aussi bien celles liées au jeu que celles qui ne le sont pas, sont réparties, une fois certaines dépenses payées, entre les organismes de bienfaisance et l’exploitant de la salle de bingo, répartition qui est établie à 55 % pour les exploitants de salle et à 45 % pour les organismes de bienfaisance. Comme l’indique la figure B, les recettes comprennent :

- les autres recettes (p. ex., ventes d’aliments et de boissons);

- autres gains tirés des jeux (p. ex., ventes de billets à fenêtres);

- argent misé au bingo.

Points principaux

- Les recettes tirées de la vente des billets à fenêtres après l’attribution des prix et la déduction de la commission sur la vente des produits de la Société des loteries et des jeux de l’Ontario (OLG) font partie des recettes qui sont réparties entre l’exploitant et les organismes de bienfaisance.

- Les jeux proposés dans la salle font partie des recettes qui sont réparties entre l’exploitant et les organismes de bienfaisance.

- En ce qui concerne les dépenses raisonnables et nécessaires et l’utilisation des produits, il n’existe aucune différence entre les recettes de loterie et les autres recettes des organismes de bienfaisance. Les 45 % que touche un titulaire de licence sont considérés comme un produit de loterie qui doit servir conformément aux exigences s’appliquant aux dépenses et à l’utilisation des produits.

- Lorsque la vente d’aliments et de boissons dans la salle de bingo est donnée en sous-traitance à un tiers qui paie un loyer mensuel à l’exploitant de salle, le chiffre d’affaires brut de ces ventes doit être inclus dans la somme répartie entre l’exploitant de salle (55 %) et les organismes de bienfaisance (45 %).

- Une fois les prix payés et les droits de 5 % pour les billets à fenêtres versés à l’AOB (compte en fiducie désigné consolidé), les recettes des billets à fenêtres (qui font partie des « Autres recettes tirées des jeux ») sont réparties entre les exploitants de salle (55 %) et les organismes de bienfaisance (45 %).

- Le titulaire de licence doit payer les droits de licence et d’autorisation et les frais d’administration, alors que l’exploitant de salle paie toutes les autres dépenses engagées pour fournir les billets à fenêtres et les vendre dans la salle de bingo.

Figure B : Modèle de recettes de bingo – « Répartition des recettes »

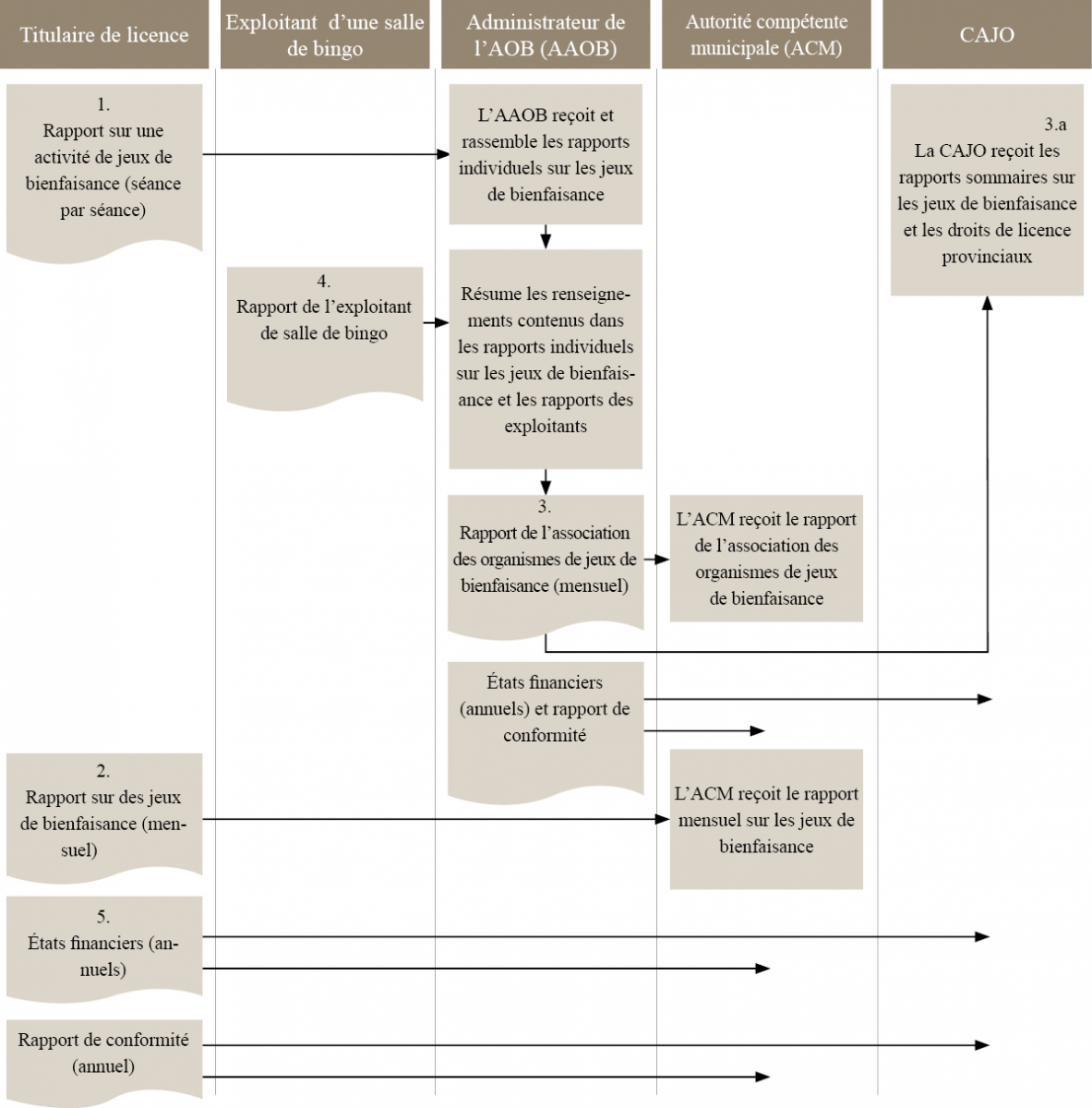

Figure C : Processus de présentation de rapports pour les activités de jeux de bienfaisance

10.7.1. Présentation Des Rapports

Pour mieux s’orienter dans le processus de présentation de rapports, se reporter à la figure C.

1. Rapport sur une activité de jeux de bienfaisance

Il incombe aux organismes de bienfaisance titulaires d’une licence (organismes membres) de consigner les résultats de chaque activité dès qu’elle se termine et de remettre une copie du Rapport sur une activité de jeux de bienfaisance à l’administrateur de l’AOB, qui coordonne les rapports mensuels en leur nom. Le rapport renferme au moins les renseignements suivants :

- les recettes brutes et les prix du bingo;

-

les recettes brutes et les prix des billets à fenêtres;

-

les recettes brutes et les prix des tombolas;

-

les droits d’autorisation;

-

le remboursement des menues dépenses

2. Rapport sur des jeux de bienfaisance

Les organismes de bienfaisance titulaires d’une licence sont également tenus de préparer tous les mois un Rapport sur des jeux de bienfaisance, qui indique :

-

les recettes;

-

les dépenses;

-

l’utilisation des produits;

-

le solde.

Ce rapport est remis à l’autorité compétente municipale pour lui permettre d’établir régulièrement des rapports sur l’utilisation des produits.

3. Rapport sommaire sur les jeux de bienfaisanceL’administrateur de l’AOB regroupe les rapports individuels sur chaque activité de jeux de bienfaisance au nom de l’organisme membre en un Rapport de l’association des organismes de jeux de bienfaisance. Il doit remettre le rapport aux deux autorités compétentes 30 jours après la fin du mois et y joindre les renseignements suivants:

-

l’argent misé par genre de loterie;

-

les prix décernés pour chaque genre de loterie;

-

le total des recettes tirées des activités de jeu et des recettes non relatives au jeu;

-

les droits d’autorisation pour le mois;

-

les menues dépenses remboursées pour chaque activité;

-

le déficit (le cas échéant) pour chaque activité;

-

les dépôts totaux pour la période;

-

les frais d’administration payés pendant le mois;

-

la TVH et toutes les autres taxes applicables payées pour le mois;

-

les autres recettes attribuées au propriétaire ou à l’exploitant de la salle de bingo;

-

le montant total des recettes payé au propriétaire ou à l’exploitant de la salle de bingo;

-

la liste des membres de l’AOB et leur part de produits nets pour le mois;

-

l’information sur le fonds de commercialisation.

-

lorsque les devises américaines sont acceptées, la date du transfert des fonds accumulés dans le compte en devises américaines au compte en devises canadiennes, le taux de change et la prime ou la perte au cours acheteur (voir la section 3.6.5, « Comptes de loterie en fiducie pour les devises américaines »).

Ce rapport ainsi que le Rapport de l’exploitant de salle de bingo (se reporter au point 4) sont remis à l’autorité compétente municipale et au registrateur.

- La municipalité se sert de ces renseignements pour surveiller les activités de mise et les versements aux organismes de bienfaisance.

- Le registrateur se sert de ces renseignements pour veiller à ce que le pourcentage maximum des prix à attribuer prescrit par le registrateur n’a pas été dépassé.

(Pour plus de renseignements, veuillez vous reporter à 10.7.2.)

3. a) Droits de licence provinciaux

Les droits de licence provinciaux sont prescrits par le registrateur et représentent un pourcentage des mises brutes (bingo, billets à fenêtres et tombolas). Les droits sont versés tous les mois au moment où le Rapport de l’association des organismes de jeux de bienfaisance est déposé.

4. Rapport de l’exploitant de salle de bingo

Tous les mois, l’exploitant de salle de bingo remplit le Rapport de l’exploitant de salle de bingo et le remet à l’administrateur de l’AOB.

L’administrateur de l’AOB se sert des renseignements pour vérifier les recettes brutes tirées de la vente des produits non relatifs au jeu (p. ex., concessions, tamponneurs à encre, etc.). L’administrateur peut demander des renseignements supplémentaires au propriétaire ou à l’exploitant de salle de bingo.

Si le chiffre d’affaires brut des produits non relatifs au jeu déclaré dans le Rapport de l’exploitant de salle de bingo ne satisfait pas l’association d’organismes de bienfaisance, celle-ci peut ne pas verser les fonds tirés des recettes générées par les activités de loterie.

L’association d’organismes de bienfaisance doit signaler les conflits et les litiges au registrateur.

5. États financiers

Conformément aux modalités régissant les licences de loterie, les titulaires de licence et les AOB doivent préparer des états financiers sur toutes leurs sources de revenus (relatif et non relatif au jeu). Le type d’examen financier demandé dépend du revenu annuel brut, toutes sources confondues, du titulaire de licence.

Si le revenu brut est inférieur à 250 000 $, le conseil d’administration de l’organisme de bienfaisance prépare et approuve les états financiers. Si le revenu brut est supérieur à 250 000 $, des états financiers vérifiés sont obligatoires.

Si le revenu brut est inférieur à 250 000 $, mais qu’en vertu d’une autre loi (p. ex., Loi sur les personnes morales) des états financiers vérifiés sont obligatoires, les titulaires de licence et les AOB devront se conformer à la loi.

(Pour plus de renseignements, veuillez vous reporter aux Modalités régissant les licences de loterie, « Présentation de rapports », 3.8 b).)

À la demande de l’autorité compétente, les états financiers ainsi que toute autre information que celle-ci juge nécessaire seront fournis.

Honoraires du vérificateur

Le titulaire de licence a le droit de se servir des recettes des activités de jeu pour payer la tranche des honoraires du vérificateur ayant trait aux activités de jeux de bienfaisance.

10.7.1 A) Rapport sur le respect des modalités

Le titulaire de permis doit présenter un rapport sommaire sur le respect des modalités régissant les licences de loterie, des autres modalités pertinentes prescrites par le registrateur, des normes et directives prescrites par le registrateur et de toute autre modalité imposée par l’autorité compétente.

Pour plus de renseignements, veuillez vous reporter aux Modalités régissant les licences de loterie « Présentation de rapports », 3.8)

10.7.2. MAXIMUM POUR LE TOTAL DES PRIX À DÉCERNER

La manière dont les titulaires de licence (avec l’aide des exploitants de salle de bingo) gèrent le total des prix à décerner joue un rôle primordial dans le succès du bingo. Outre un cadre souple pour le bingo, le registrateur a prescrit un pourcentage maximum de la moyenne de l’argent misé qui peut être remis en prix.

Si les prix décernés dans le cadre d’une partie ou séance individuelle peuvent être supérieurs au pourcentage prescrit pour les prix, la moyenne totale des prix décernés au cours de chaque trimestre prescrit ne doit pas dépasser le maximum établi pour le total des prix à décerner.

10.7.2 A) Politiques relatives à la présentation de rapports sur les prix à décerner

Pour que la moyenne des prix décernés soit respectée dans toute la province, chaque AOB doit remettre au registrateur un rapport mensuel indiquant les sommes brutes misées et les prix décernés.

Une AOB doit tenir un grand livre séparé pour l’argent destiné au versement des prix à décerner ou s’accumulant à cette fin dans le cadre des jeux « progressifs », de façon à avoir l’argent nécessaire. Bref, il doit y avoir suffisamment de fonds dans le compte de loterie en fiducie pour payer les gagnants qui remportent un prix « progressif ».

Pour calculer le pourcentage des prix à décerner, le rapport mensuel ne doit faire état que des prix qui ont été gagnés et décernés.

Le registrateur examine la moyenne des prix à décerner tous les trimestres en tenant compte des fluctuations du compte dues aux prix décernés dans le cadre des jeux de style « progressif » et en prévoyant les fluctuations saisonnières.

10.7.2 B) Politiques relatives à la surveillance des prix à décerner

Le registrateur contacte les titulaires de licence et les exploitants de salle qui ne s’en tiennent pas au pourcentage établi pour s’assurer qu’ils prennent les mesures voulues pour réduire les prix décernés.

Lorsque le titulaire de licence et l’exploitant de salle ne se conforment pas à la règle, le registrateur peut alors prendre des mesures disciplinaires, émettre des directives, voire prendre des mesures d’exécution.

Le registrateur prend ses décisions en fonction de chaque cas, c’est-à-dire en tenant compte de la situation particulière de chaque titulaire de licence ou exploitant de salle.

10.8.1. Comptes De Loterie En Fiducie

Les règles suivantes s’appliquent aux comptes de loterie en fiducie des titulaires de licence individuels :

- Un organisme titulaire d’une licence doit ouvrir et conserver un compte de loterie en fiducie distinct, désigné comme étant un compte en fiducie par la succursale d’un établissement financier reconnu, dans la province de l’Ontario. Les fonds du compte de loterie en fiducie désigné doivent être en devises canadiennes. Si le titulaire de licence (sauf pour une association d’organismes de bienfaisance dans une salle de bingo avec mises en commun) met sur pied plus d’un genre de loteries, il peut déposer le produit de loteries dans un même compte de loterie en fiducie désigné ou ouvrir un compte distinct pour chaque genre de loterie.

- Si le titulaire de licence n’a qu’un seul compte de loterie en fiducie, il doit conserver un grand livre distinct pour chaque genre de loterie et chaque licence délivrée.

- Tous les chèques ou retraits exigent la signature d’au moins deux membres véritables du titulaire de licence.

- Les titulaires de licence peuvent payer des dépenses, déposer des recettes et répartir les produits nets tirés de la mise sur pied d’activités de jeux de bienfaisance par transfert électronique de fonds, selon ce qui est approuvé dans la demande de licence.

Pour plus de renseignements, veuillez vous reporter à 3.7.0 « Transfert électronique de fonds (TÉF) ». - Un titulaire de licence ne peut pas transférer des fonds par quelque moyen que ce soit d’un compte de loterie en fiducie désigné dans son compte de fonctionnement ou un compte général.

Les règles suivantes s’appliquent aux comptes de loterie en fiducie d’une AOB pour les salles de bingo avec mises en commun :

- L’AOB peut ouvrir soit un compte en fiducie désigné consolidé (CFDC) pour chaque genre d’activité de loterie ou un (1) CFDC avec des grands livres distincts, comme autorisé dans les Modalités de gestion et d’administration financières des salles de bingo avec mises en commun.

- Une AOB dont les organismes membres ont le droit d’accepter des devises américaines doit aussi avoir un CFDC séparé en devises américaines, conformément aux Modalités de gestion et d’administration financières des salles de bingo avec mises en commun.

- Au moins quatre membres véritables représentant quatre organismes membres différents doivent être désignés pour administrer le CFDC.

- Les produits de loterie mis en commun peuvent être versés dans les comptes de loterie en fiducie des organismes membres par TÉF, conformément aux Modalités de gestion et d’administration financières des salles de bingo avec mises en commun.

Pour plus de renseignements, veuillez vous reporter à 3.6.10 « Transfert électronique de fonds (TÉF) ». - Conformément aux Modalités de gestion et d’administration financières des salles de bingo avec mises en commun, l’AOB est tenue d’ouvrir et de garder un compte en fiducie distinct pour gérer le fonds de commercialisation.

10.9.1. Déficits Du Bingo

À la fin de l’activité de bingo, s’il y a un déficit en raison d’erreurs commises par les messagers, c’est l’employeur (exploitant de salle) qui en assume la responsabilité. Quand un organisme de bienfaisance est propriétaire de la salle de bingo et l’exploite, les déficits sont comblés par ceux qui ont fourni les messagers pendant l’activité. Ainsi, si le personnel d’une activité se compose de bénévoles du titulaire de licence, il incombe au titulaire de licence de combler le déficit.

Le montant d’un déficit résultant d’actes commis par l’exploitant de salle ou ses employés doit être versé au titulaire de licence qui met sur pied l’activité de jeux de bienfaisance et doit être inclus dans le dépôt net effectué pour cette activité.

10.9.2. PERTES

Si le total des trois types de recettes, soit les recettes du bingo, recettes tirées d’activités liées au jeu (p. ex., ventes de billets à fenêtres) et les autres recettes (ventes d’aliments et de boissons) entraînent une perte, la salle de jeu et les membres de l’AOB se partagent la responsabilité de la perte totale. Les membres de l’AOB assument 45 % de la perte tandis que l’exploitant de la salle de bingo en assume 55 %.

10.10.1. Dépenses Admissibles

10.10.1 A) Menues dépenses

Le titulaire de licence peut rembourser aux membres véritables les « menues dépenses » liées à l’activité de jeux de bienfaisance. Les dépenses des membres véritables peuvent comprendre, par exemple, les frais de repas, de transport et de gardiennage. Le titulaire rembourse aux membres véritables jusqu’à 20 $ par activité, sur présentation de reçus. Le remboursement des menues dépenses des bénévoles est interdit.

10.10.1 B) Droits municipaux

L’autorité compétente peut faire payer des droits jusqu’à concurrence des montants prescrits par le registrateur.

Les droits recueillis par l’autorité compétente sont remis à l’administrateur de l’AOB au nom de chaque titulaire de licence, dans le cadre de la trousse de demande.

L’administrateur de l’AOB peut régler les droits soit en joignant un seul chèque soit en joignant le chèque de chaque membre de l’AOB.

10.10.1 C) Droits de licence du registrateur

Les droits de licence du registrateur ont été fixés à un pourcentage des mises brutes (l’argent réel misé) sur les activités de bingo et les billets à fenêtres.

Le registrateur perçoit les droits de licence en souffrance tous les mois.

Les droits de licence sont inscrits dans le Rapport de l’association des organismes de jeux de bienfaisance. (Veuillez vous reporter à la figure B (3.A).)

10.10.1 D) Fonds de commercialisation

La salle de bingo doit mettre de côté entre 8 et 12 % de tout l’argent gagné au bingo (les mises brutes moins les prix) pour le fonds de commercialisation.(Veuillez vous reporter à 10.6.0, figure 1.)

Le fonds vise à favoriser l’établissement d’un plan de commercialisation et les activités de marketing qu’il exige. Les titulaires de licence et l’exploitant de salle doivent décider conjointement de la meilleure façon de dépenser les recettes de ce fonds.

Les recettes du fonds de commercialisation doivent être déposées dans un compte en fiducie du fond de commercialisation désigné.

Dans le cadre de l’administration du fonds de commercialisation, les titulaires de licence doivent veiller à ce que l’AOB respecte les modalités.

10.10.1 E) Vérificatrice de bingo personnelle

Une vérificatrice de bingo personnelle est un appareil portatif dont un joueur de bingo peut se servir pour suivre et vérifier les numéros annoncés par le meneur de jeu pendant la partie de bingo. Une vérificatrice de bingo personnelle ne remplace en aucun cas la méthode traditionnelle de jouer avec des feuilles de bingo et des tamponneurs à encre. Elle vise plutôt à aider les joueurs à suivre les numéros annoncés.

Aucun prix ne sera octroyé à un joueur à moins qu’il ait recouvert au moins la disposition gagnante des chiffres ou des symboles sur la feuille de bingo avant de crier « bingo ».

- Le bingo doit se jouer à l’aide de feuilles de bingo.

- Les joueurs peuvent utiliser une vérificatrice de bingo personnelle pour suivre les numéros annoncés, mais ils doivent en même temps recouvrir ces numéros sur la feuille de bingo (les titulaires de licence devraient laisser le temps aux joueurs de recouvrir tous les numéros).

- Les prix ne seront octroyés que si les chiffres ou les symboles qui représentent la disposition gagnante sont recouverts sur la feuille de bingo.

- Tous les bingos doivent être vérifiés sur une feuille et non pas à l’aide d’une vérificatrice de bingo personnelle.

- Les vérificatrices de bingo personnelles doivent être louées ou achetées auprès de fournisseurs inscrits en vertu de la Loi de 1992 sur la réglementation des jeux.

Voir le document Modalités – Activités de jeux de bienfaisance mises sur pied et administrées dans des salles de bingo avec mises en commun.

Les vérificatrices de bingo personnelles étant considérées comme des dépenses de fonctionnement, ce sont les exploitants de salle de bingo qui les paient.

10.10.2. DÉPENSES NON ADMISSIBLES

Le coût de l’impression des programmes et celui de l’affichage des règles du jeu dans les salles de bingo ne constituent pas des dépenses de marketing et ne peuvent s’inscrire dans le maximum permis oscillant entre 8 et 12 % pour la publicité et les promotions. Les programmes et les règles sont considérés comme une forme de publicité. Ce sont des dépenses de l’exploitant de la salle de bingo.

Veuillez aussi vous reporter au document intitulé Salles de bingo avec mises en commun : directives relatives à la réclame et à la promotion.

10.11.1. Application De Lataxe De Vente Harmonisée (TVH)

Les politiques suivantes à la taxe de vente harmonisée (TVH) :

- Mise en commun des recettes

» La TVH ne s’applique pas à la part des recettes que touche le titulaire de licence (45 %).

» La TVH s’applique à la part remise à la salle de bingo (couramment appelée location de salle), comme défini au paragraphe 6.8 des Modalités de gestion et administration financières pour les salles de bingo où les produits sont mis en commun.

Veuillez vous reporter à l’exemple de calcul à la page suivante.

- Salle de bingo – autres recettes

» Les salles de bingo doivent percevoir la TVH sur tous les biens et services taxables, mais elles peuvent demander des crédits de taxe sur les intrants pour récupérer la TVH payée sur ces biens et services.

- Mise

» La TVH ne s’applique pas aux clients qui achètent des feuilles de bingo ou des billets à fenêtres.

- Prix

» La TVH ne s’applique pas aux paiements de prix.

- Fonds de commercialisation

» La TVH ne s’applique pas à l’argent qui s’accumule dans le fonds de commercialisation. Toutefois, les paiements faits à même le fonds (p. ex., aux fournisseurs) sont assujettis à la TVH, sauf dispositions contraires les exonérant spécifiquement de TVH.

- Présentation de rapports

» toutes les activités de loterie, la TVH que paie le titulaire de licence pour les services et fournitures applicables doit être divulguée dans le Rapport de l’association des organismes de jeux de bienfaisance.

Pour avoir des détails sur des situations précises et sur les taxes applicables, veuillez contacter l’autorité financière compétente.

Exemple : Calcul de la TVH sur la « Location de la salle de jeu »

Exemple concret :

- Recettes nettes du bingo = 1 000 $

- Recettes nettes tirées des billets à fenêtres = 500 $

- Part de l’AOB d’autres recettes non relatives au jeu = 45 $

|

Étapes |

|

Exemple |

|

|

Étape 1. |

Additionner les recettes nettes du bingo (recettes du bingo moins 8 à 12 % pour le fonds de commercialisation) plus les recettes nettes tirées des billets à fenêtres = (A) |

1 000 $ |

Recettes nettes du bingo |

|

|

+ 500 $ |

Recettes nettes tirées des billets à fenêtres |

|

|

|

= 1 500 $ |

(A) |

|

|

Étape 2. |

Multiplier (A) par 0,55 (part des recettes de jeu de l’exploitant de la salle de jeu) = (B) |

1 500 $ |

(B) Part des recettes de jeu de l’exploitant |

|

|

x 0.55 |

||

|

|

= 825 $ |

||

|

Étape 3. |

Soustraire les 45 % de la part des recettes non relatives au jeu de l’AOB (concessions, etc.) = (C) du total de (B) |

825 $ |

|

|

|

- 45 $ |

(C) Part des recettes non relatives au jeu de l’AOB |

|

|

|

= 780 $ |

(D) Location de la salle de jeu |

|

|

Étape 4. |

Ce chiffre est celui du prix de location de la salle de jeu = (D). La TVH se calcule à partir de ce chiffre. (D) x 0,0513 = TVH s’appliquant à la location de la salle de jeu. |

x 13% |

TVH payable sur la location de la salle de jeu |

|

|

101,40 $ |

10.12.1. Devises Américaines

Les organismes admissibles qui mettent sur pied des activités de bingo dans des villes frontalières des États-Unis peuvent accepter des devises américaines pendant le déroulement des activités de bingo, lesquelles peuvent comprendre la vente de billets à fenêtres dans les salles de bingo qui ont une importante clientèle américaine.

Si les clients achètent des feuilles de bingo en devises américaines, les prix décernés doivent être payés en devises américaines. Si les feuilles sont achetées en devises canadiennes, le prix doit être payé en devises canadiennes.

Une association d’organismes de bienfaisance dont les organismes membres acceptent des devises américaines doit conserver un compte de loterie en fiducie distinct pour les devises américaines, qu’une succursale d’une institution financière reconnue de l’Ontario a désigné comme un compte en fiducie. Les devises américaines doivent être déposées dans le compte en devises américaines.

Les organismes doivent payer toutes les dépenses liées aux loteries et verser les fonds aux fins admissibles approuvées à l’aide de chèques tirés sur le compte en devises canadiennes. Le compte en devises américaines ne peut servir qu’au dépôt des devises américaines recueillies au cours de l’activité, à l’exception des retraits effectués pour les fonds de caisse nécessaires à la mise sur pied d’un bingo. Il est interdit de retirer des fonds de ce compte pour le paiement des dépenses, le versement des dons ou autre à moins d’avoir obtenu l’autorisation de l’autorité compétente. Le montant maximal qui peut être accumulé dans ce compte correspond à la valeur totale des prix devant être attribués.

Lorsque les fonds accumulés dans le compte en devises américaines dépassent la valeur des prix à attribuer, ceux-ci doivent être transférés au compte de loterie en fiducie en devises canadiennes. La date du transfert, le taux de change et la prime (au cours acheteur), ainsi que les dons faits à partir du compte en devises canadiennes doivent être indiqués dans le rapport financier (Rapport de l’association des organismes de jeux de bienfaisance) et dans les grands livres.