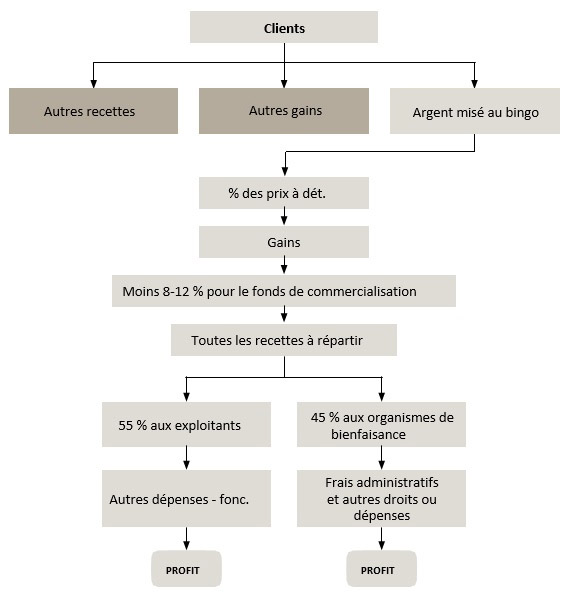

Conformément au Modèle de recettes de bingo, toutes les recettes, aussi bien celles liées au jeu que celles qui ne le sont pas, sont réparties, une fois certaines dépenses payées, entre les organismes de bienfaisance et l’exploitant de la salle de bingo, répartition qui est établie à 55 % pour les exploitants de salle et à 45 % pour les organismes de bienfaisance. Comme l’indique la figure B, les recettes comprennent :

- les autres recettes (p. ex., ventes d’aliments et de boissons);

- autres gains tirés des jeux (p. ex., ventes de billets à fenêtres);

- argent misé au bingo.

Points principaux

- Les recettes tirées de la vente des billets à fenêtres après l’attribution des prix et la déduction de la commission sur la vente des produits de la Société des loteries et des jeux de l’Ontario (OLG) font partie des recettes qui sont réparties entre l’exploitant et les organismes de bienfaisance.

- Les jeux proposés dans la salle font partie des recettes qui sont réparties entre l’exploitant et les organismes de bienfaisance.

- En ce qui concerne les dépenses raisonnables et nécessaires et l’utilisation des produits, il n’existe aucune différence entre les recettes de loterie et les autres recettes des organismes de bienfaisance. Les 45 % que touche un titulaire de licence sont considérés comme un produit de loterie qui doit servir conformément aux exigences s’appliquant aux dépenses et à l’utilisation des produits.

- Lorsque la vente d’aliments et de boissons dans la salle de bingo est donnée en sous-traitance à un tiers qui paie un loyer mensuel à l’exploitant de salle, le chiffre d’affaires brut de ces ventes doit être inclus dans la somme répartie entre l’exploitant de salle (55 %) et les organismes de bienfaisance (45 %).

- Une fois les prix payés et les droits de 5 % pour les billets à fenêtres versés à l’AOB (compte en fiducie désigné consolidé), les recettes des billets à fenêtres (qui font partie des « Autres recettes tirées des jeux ») sont réparties entre les exploitants de salle (55 %) et les organismes de bienfaisance (45 %).

- Le titulaire de licence doit payer les droits de licence et d’autorisation et les frais d’administration, alors que l’exploitant de salle paie toutes les autres dépenses engagées pour fournir les billets à fenêtres et les vendre dans la salle de bingo.

Figure B : Modèle de recettes de bingo – « Répartition des recettes »

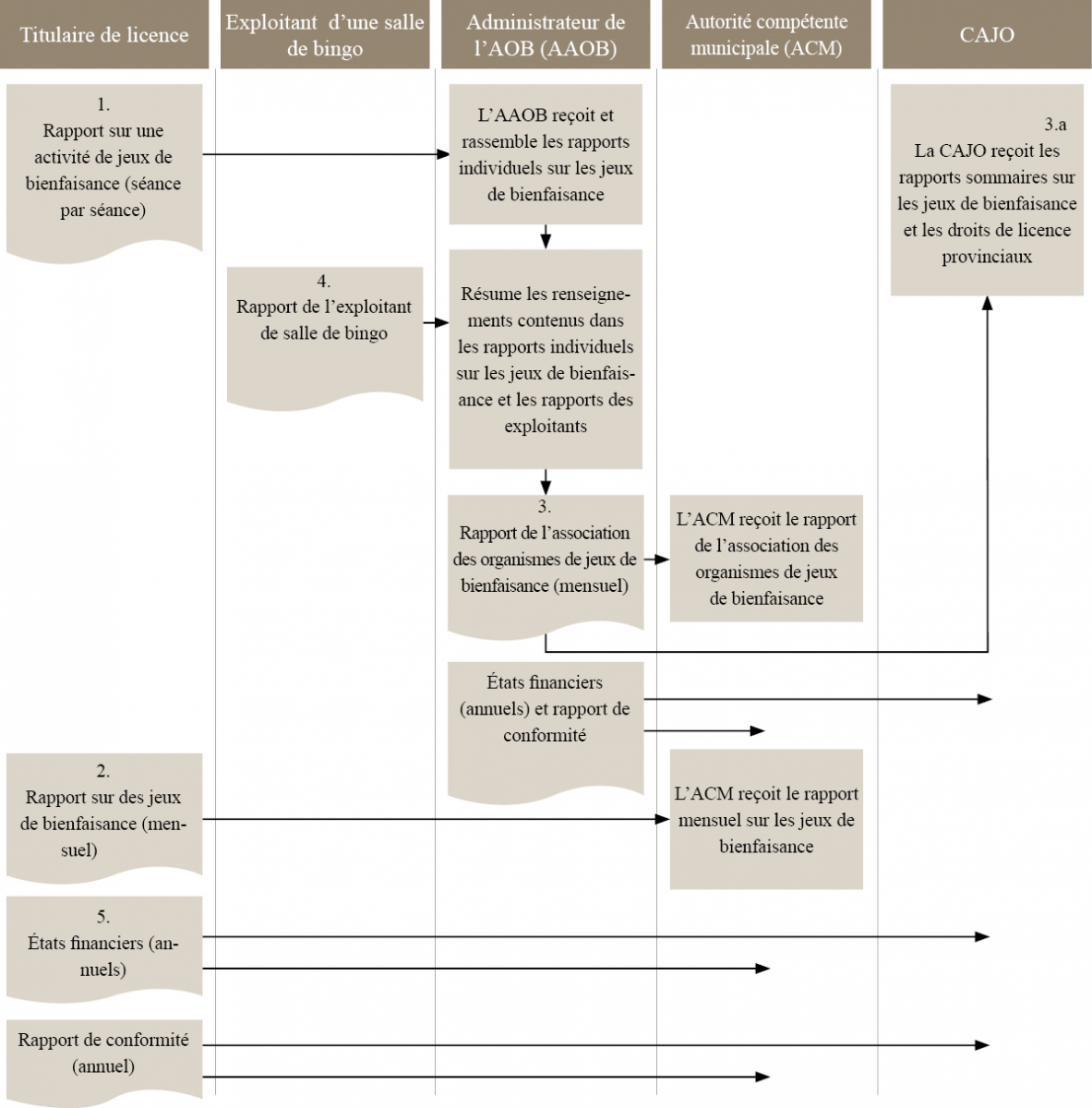

Figure C : Processus de présentation de rapports pour les activités de jeux de bienfaisance